おもち、最近“103万円の壁”って言葉をよく聞くんだけど、一体なんのことかな?

ひろ、それはパートやバイトで働いている人が気にする大事なキーワードだよ。収入が103万円を超えると、税金や保険料が増えちゃうことがあるんだって

なるほど、つまり103万円くらいまではお得ってことなのかな?

そういう面もあるけど、必ずしも“超えたら損”というわけでもないから、しっかり仕組みを理解して対策を考えることが大事なんだ

ここでは、「103万円の壁」と呼ばれる年収ラインについて、中学生でもわかるようにやさしく解説します。さらに103万円を超えた場合の税金・社会保険の影響、他の「106万円」「130万円」といった壁との違い、そして実際にどんな対策ができるのか紹介します。

実際にニュースでも「配偶者控除」や「年収の壁」についての話題が取り上げられています。たとえば、NHKニュースでは、働き方改革や扶養制度見直しに関する報道があり、これらが収入の壁に関連しています。

それでは、目次から確認していきましょう!

103万円の壁とは?基本の仕組みを解説

そもそも“103万円の壁”ってなぜ103万円なの?

これは日本の税金制度、特に“所得税”と“配偶者控除”という仕組みが関係しているんだよ

103万円の壁が生まれる背景

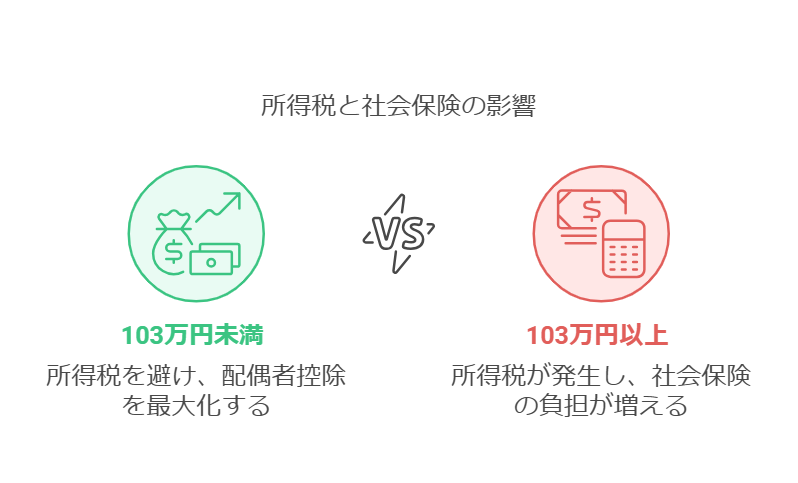

日本では、所得税(国に納める税金)を計算するうえで、「基礎控除」や「配偶者控除」といった仕組みがあります。配偶者控除は、夫婦のどちらかが所得が少ない場合、所得が多い方の税金を安くしてくれる制度です。この控除を最大限受けるためには、配偶者(パート・アルバイトなどで働く側)の年収が103万円以下であることが一つの目安になってきます。

年収と税金・社会保険の関係

年収103万円を超えると、今までかからなかった「所得税」がかかってくる可能性があります。また、年収が増えると、将来的に健康保険や年金といった社会保険の負担も増えるライン(106万円、130万円など)に近づいていきます。つまり103万円は、税金がかかるようになる最初の分かれ道なのです。

年収103万円を超えるとどうなる?税金と手取り額の違い

もし103万円を少しでも超えたら、もう手取りがガクッと減っちゃうの?

103万円ちょうどでストップするわけじゃなくて、超えた分に応じて少しずつ税金が増えるイメージだよ

所得税が発生するライン

年収が103万円を超えると、超えた分に対して所得税がかかります。たとえば年収104万円なら、103万円を1万円超えたぶんに課税されるので、そこまで大きな負担にはならない場合もあります。

手取り額の計算例

- 年収103万円:所得税はほぼゼロ、手取りは約103万円

- 年収104万円:所得税が少しかかり、手取りは約103万数千円程度

こうした計算例から、「少し超えたくらいでは大損はしない」ことがわかります。ただし、扶養控除を最大限受ける夫婦の家計全体で見ると、103万円を超えないほうが得になるケースもあるため注意が必要です。

106万円・130万円の壁との違いは?それぞれの影響を比較

103万円の壁はわかったけど、106万円や130万円の壁もあるって聞いたよ。何が違うの?

106万円や130万円の壁は、主に社会保険料(健康保険・厚生年金)が発生するラインとして知られているんだ

106万円の壁と社会保険料の発生

年収が106万円以上になると、ある条件を満たす場合(週の所定労働時間や勤務先の規模など)に社会保険への加入が求められます。これにより健康保険料や厚生年金保険料が引かれ、手取りが減ります。ただし、社会保険に加入すれば将来の年金額が増えるメリットもあります。

130万円の壁と扶養から外れる影響

年収130万円を超えると、基本的に「扶養家族」から外れるケースが多くなります。扶養から外れると、今まで扶養者が受けていた税金上のメリット(配偶者控除など)が減ったり、自分自身で国民年金・国民健康保険に加入する必要が出たりするので、家計全体での負担が増える可能性があります。

103万円の壁がもたらす影響と注意点

103万円の壁を超えると所得税が発生し、扶養控除のメリットが小さくなります。

「ちょっとだけ働きすぎて、手元に残るお金があまり増えない…」そんな“働き損”と感じる状況が起きる場合があります。

ただし、必ずしも超えたら損というわけではありません。多く働いて得たお金が、税金や保険料を引かれた後でもプラスになることもあるからです。大事なのは、「壁」をただ恐れるのではなく、正確な計算やシミュレーションをして、家計全体で得か損かを考えることです。

103万円の壁を超えないための具体的な対策方法

もし103万円の壁に近づいてきたら、どうすればいい?

働く時間を調整したり、扶養内で別の稼ぎ方を考えたりできるよ

労働時間の調整

103万円以下に収めたい場合、労働時間をコントロールすることが有効です。月々の収入計画を立て、ギリギリ超えない範囲で働くようにしましょう。

副業や扶養内での働き方の工夫

最近は在宅ワークや短時間労働も増えています。時給の高い仕事を短時間でこなす、スキルアップして時給を上げるなど、同じ年収でも効率よく稼ぐ方法を考えるとよいでしょう。

家計全体で考える収入戦略

夫婦や家族で話し合って、「あえて扶養から外れて、もっと働いて収入アップを目指す」戦略もあります。その場合、増えた収入が税金や保険料以上に多ければ、結果的に家計がプラスになります。

よくある質問と回答(FAQ)

Q1: 103万円を超えてしまった場合、どうすればいい?

A1: 年内にこれ以上収入を増やさないように労働時間を調整するか、逆に思い切ってもっと稼いでしまう方法があります。また、税理士やファイナンシャルプランナーなどの専門家に相談するのも一手です。

Q2: 106万円と130万円の壁はどちらに注意すべき?

A2: どちらも大事ですが、106万円は社会保険加入、130万円は扶養を外れるラインとして重要です。自分がどの制度に影響を受けるのか、勤務先や家族状況を考えながら判断しましょう。

Q3: 学生や主婦の場合、103万円の壁は関係ある?

A3: 学生や主婦でも、収入が103万円を超えると所得税がかかる可能性があります。特に主婦の場合、配偶者控除の仕組みに影響するため、収入計画を立てる際には覚えておくと良いでしょう。

まとめ:103万円の壁を理解して賢く働こう

なるほど、103万円の壁って、単に“超えたら損”というわけじゃなくて、仕組みを知って対策することが大切なんだね

その通り。自分がどの壁に近いのか、税金や保険料がどれだけ増えるかをシミュレーションして、最善の働き方を選ぶといいんだ

103万円の壁は、働く人にとって避けて通れないテーマですが、正しく理解すれば怖がる必要はありません。年収103万円を超えると所得税がかかり、収入が増えても手取りがあまり増えない時期がありますが、時間の使い方や仕事の選び方次第で、この壁を上手に乗り越えることができます。

最終的には「どれくらい稼ぎたいか」「税金・保険料を払ってもプラスになるか」を冷静に考えることがポイントです。ぜひ、あなたのライフスタイルに合った働き方を見つけて、賢く稼いでいきましょう!

コールトゥアクション(行動喚起)

自分の年収と家計のバランスを見直してみませんか?ファイナンシャルプランナーや税理士に相談すると、具体的なアドバイスがもらえる場合があります。ぜひ専門家に相談したり、収入シミュレーションツールを使ったりして、より良い判断をしてみてください。

コメント