仕事中や通勤時に負ったケガや病気を補償する制度として知られる労災保険を、正しく把握している事業者は意外に少ないかもしれません。

パートやアルバイトなど雇用形態に関係なく加入が必要なのに、手続きが複雑だと思い込んで行わないままだと、万が一の災害で大きなリスクが発生します。

この記事では労災保険とは何か、どのような条件で給付が認められるのかなどをやすく解説します。

- 労災保険制度の概要や補償範囲の違い

- パートやアルバイトを含む労働者の加入義務と対象者の範囲

- 業務災害や通勤災害など、ケガや病気への補償の種類

- 申請手続きの方法と記載する書類や請求書の提出先

- 定期健康診断などで異常があった際に役立つ二次健康診断等給付

ひろアドバイザー

ひろアドバイザードライバー安全健康LABOを手掛ける私・ひろは、長時間の運転業務で心臓疾患などを起こすリスクが高まる方をサポートしています。

労災保険二次健康診断の利用を促進することで、一円も払わずに精密検査や特定保健指導を受けられる機会があると知る事業者は多くありません。

ドライバー健康安全アドバイザーとして、業務上の災害や通勤災害に備えることはもちろん、健康診断結果に応じた補償や保健サービスの利用を勧めています。

事業場で働く誰もが安心して就業できるよう、労災保険の内容を押さえ、もしもの事故に備えてください。

労災保険とは何か

最初に結論を述べます。

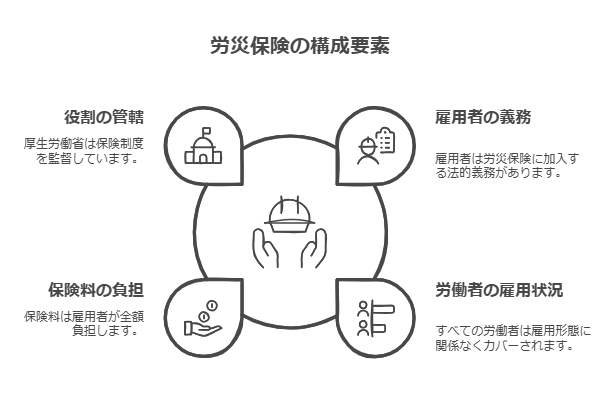

労災保険とは、業務や通勤に起因するケガや傷病、障害、死亡などに対して補償を行う公的保険制度。

正式名称は労働者災害補償保険で、厚生労働省が管轄し、労働保険の一種として取り扱われます。

1年を通じて1人でも労働者を雇用している事業者は、原則として全員を対象に加入が必要。

パートやアルバイト、短期雇用者も含み、賃金形態や雇用形態を問わずに適用されます。

労災保険料は全額事業主の負担で、労働者が支払わなくてもよい点が大きな特徴。

なぜ労災保険が必要なのか

労災保険制度が必要とされる理由を考えます。

事業場で働く従業員が仕事や通勤時にケガや病気になるのは不可避なリスク。

その際、健康保険だけでは業務上の事故や通勤災害を十分に補償できない場合があるため、労災保険でカバーします。

労災保険は、以下のようなメリットをもたらします。

- 業務災害や通勤災害で発生する医療費を全額補償できる

- 休業補償や傷病補償年金など、各種給付による経済的負担の軽減

- 二次健康診断等給付を活用し、脳・心臓疾患の発症を予防

長時間勤務が避けられない運送・運輸業では、ドライバーの業務上の負担が原因で心臓疾患が起きるリスクがあります。

こうした症状には迅速に対応しなければ、後遺障害や死亡事故に繋がりかねません。

労災保険を正しく利用することで事業者は従業員を守り、万が一のときの賃金補償や診断費用負担を抑えられます。

労災保険の概要

補償対象となる災害の種類

労災保険で補償される災害は、大きく業務災害と通勤災害に分けられます。

| 種類 | 概要 |

|---|---|

| 業務災害 | 仕事の遂行中に起こるケガや傷病、精神障害、死亡など。 業務上の行為・作業と原因の繋がり(業務起因性)が必要 |

| 通勤災害 | 住居と就業場所を往復する合理的経路での事故によるケガや病気。 通勤ルートから大きく外れたり、関係のない寄り道をすると適用されにくい |

原則として業務時間外や私的な行為によるケガは対象外と判断されやすい

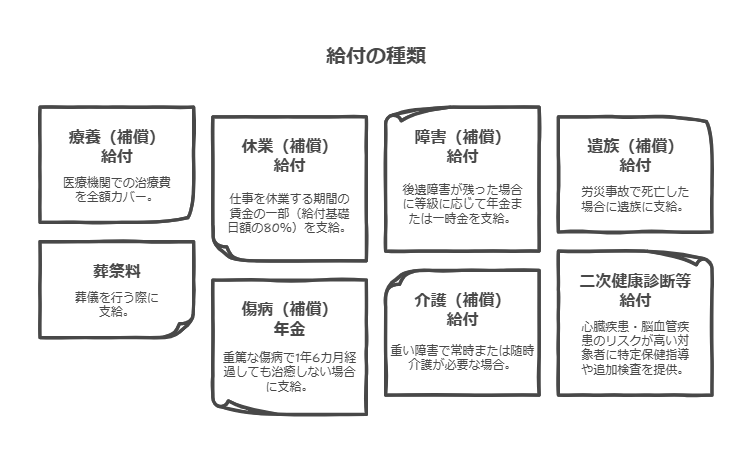

給付の種類

労災保険の給付は多数存在し、事業や作業内容に応じた補償が得られます。

主な給付の種類は以下の通り。

- 療養(補償)給付:医療機関での治療費を全額カバー

- 休業(補償)給付:仕事を休業する期間の賃金の一部(給付基礎日額の80%)を支給

- 障害(補償)給付:後遺障害が残った場合に等級に応じて年金または一時金を支給

- 遺族(補償)給付:労災事故で死亡した場合に遺族に支給

- 葬祭料:葬儀を行う際に支給

- 傷病(補償)年金:重篤な傷病で1年6カ月経過しても治癒しない場合に支給

- 介護(補償)給付:重い障害で常時または随時介護が必要な場合

- 二次健康診断等給付:心臓疾患・脳血管疾患のリスクが高い対象者に特定保健指導や追加検査を提供

すべての給付を自動で受け取れるわけではなく、必要に応じて請求書を作成し、労働基準監督署へ申請を行う必要がある

加入条件と対象者

ここでは労災保険をめぐる条件、そしてどのような労働者が加入やすくなるかを解説。

加入条件

- 事業主が一人でも労働者を雇用していれば、強制加入が原則。

- 労災保険料の計算は、賃金総額と業種別の保険料率を掛け合わせて算定します。

- 保険料は全額会社(事業者)が支払い、個人の負担はありません。

雇用保険との違い:雇用保険は一定の就業条件(週の所定労働時間が20時間以上など)が必要ですが、労災保険は1日でも働いて賃金を受け取る労働者であれば対象になります。

対象者の範囲

- 正社員だけでなくパートやアルバイト、日雇い、季節雇用労働者も含む

- 派遣社員の場合、保険関係は派遣元の事業場が加入手続きを行う

- 事業者自身や役員は原則対象外だが、厚生労働省の定める特別加入を利用できる職種もある

特別加入は個人事業主や一人親方、海外派遣労働者などが対象となり得る仕組み。

要件を満たすかどうか確認が必要

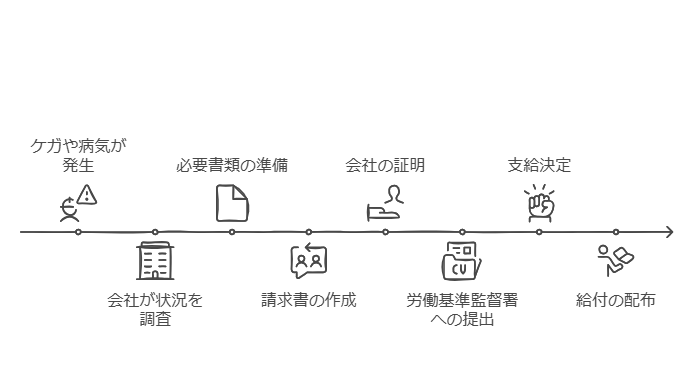

具体的な申請方法と書類作成

労災保険で給付を受ける際の流れは以下のとおりです。

(休業補償給付ならば「休業補償給付支給請求書」など)

原則として、療養(補償)給付の場合は労災指定医療機関に通院すると全額負担不要で治療を受けられます。

もし指定外の医療機関へ行った場合は、立て替え払い後に請求手続きを行い、あとから支給を受ける仕組みです。

二次健康診断等給付の活用で予防を促進(事業主向け)

特定の健康診断(定期健康診断など)で脳・心臓疾患につながる異常値が見つかった傷病リスクの高い労働者は、二次健康診断等給付を申請することができます。

・1年以内に実施された健康診断で血圧、血糖、血中脂質、肥満度など4項目全てが一定基準を超え、かつ特定の症状がない場合が対象者となる

・必要な二次検査や特定保健指導を受けられ、費用は全額支給となる

会社で運転業務に従事する従業員は、長時間の労働時間や不規則な生活習慣で心臓病や脳卒中の原因を抱えやすいです。

二次健診を活用すれば本人の治療や予防をサポートしながら、実質的に会社の費用負担なしで対応することができます。

よくある質問(FAQ)

おもち社長

おもち社長ひろアドバイザー、うちの運転手が最近増えてきて、労災保険の保険料が高くなりそうで怖いよ。安くする策はないかな?

ひろアドバイザーおもち社長、業種によって保険料率が違うので簡単に下がる方法はありません。ただし、事業場で安全対策を進めれば労災事故が減り、結果的に支給される給付も減るかもしれませんね

おもち社長なるほど。ところで、もし荷物を運んでてケガして休業したら、その従業員は賃金分の全額を受け取れるの?

ひろアドバイザー休業補償給付は給付基礎日額の60%が支給、さらに休業特別支給金20%を合わせて合計80%になります。全額支払いではないけれど、無給よりは大きい助けですね

おもち社長それにしてもケガや病気のリスクは怖いね。二次健康診断等給付もあるって言ってたけど、詳しく聞きたいな

ひろアドバイザー定期健康診断で異常値が4項目すべてに見つかった従業員が対象者になる制度です。脳や心臓の症状が出る前に医療機関で検査し、特定保健指導を受けることで重大事故を防ぎます。費用は全額労災保険から支給されるので会社も負担しなくて済むメリットがあります

おもち社長一円も払わずに対策できるのは助かるけど、申請って大変じゃないの?

ひろアドバイザー書類作成や労働基準監督署への提出は必要ですが、二次健診等給付の請求書はそんなに複雑ではありません。もちろん期限もあるので、健康診断結果が出たら早めに行うことが大事ですね

おもち社長わかった!では事故予防も含めて、うちの運転手たちに健康診断をちゃんと受けさせる方針にするよ。備えあれば憂いなし、だな

ひろアドバイザーそうですね。事故や災害が起きないようにするのが第一ですが、万が一のときの補償を理解しておくと安心です。労災保険は事業者にも従業員にも心強い制度ですよ

結論:労災保険を知り万全の就業環境を整える

最後に要点を箇条書きでまとめます。

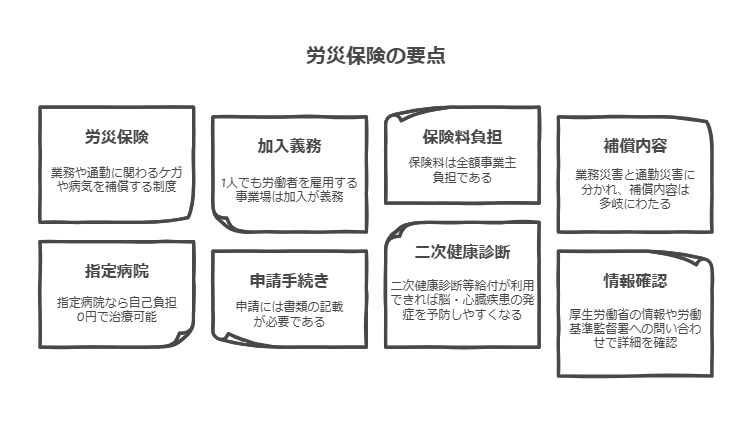

- 労災保険は業務や通勤に関わるケガや病気を補償する公的保険制度

- 条件を問わず1人でも労働者を雇用する事業場は原則加入が義務

- 賃金や賞与をもとに計算される保険料は全額事業主負担

- 業務災害と通勤災害に分かれ、補償内容は療養費や休業補償、障害補償など多岐にわたる

- 医療機関が指定病院なら自己負担0円で治療できる

- 申請手続きには請求書など書類の記載が必要

- 二次健康診断等給付が利用できれば脳・心臓疾患の発症を予防しやすくなる

- 厚生労働省の情報や労働基準監督署への問い合わせで詳細を確認

事業者の立場では、労働災害が発生しないように作業環境を整えることが何より重要。

一方で、もし事故が起きた際には速やかに労災申請を行う方針を立て、従業員への支払いが滞らないように備えましょう。

さらに、運転業務など長時間の労働時間がかかる場合には、定期健康診断と合わせて二次健康診断等給付を促進することが目的の一つ。

ケガや病気、障害を軽減し、安心して働ける就業環境を維持するためにも、労災保険の仕組みと要件を把握しておくメリットは大きいです。

以上が労災保険についての解説です。

労働者全員にとって重要な制度であることを踏まえ、対象者の理解を深め、事業場の安全方針に役立ててください。

ドライバーに代表される長時間勤務者の場合、二次健康診断等給付が活用しやすいので、定期健康診断の結果を活かして一円も払わずに精密検査や保健指導を受ける道を検討してみましょう。

コメント