おもち、車を買うときの『残クレ』って聞いたことある?最近話題になってるけど、なんだか難しそうなんだよね

残クレって、月々の支払いを抑えられるって聞いたけど、本当にお得なのかな?仕組みをちゃんと知ってから使いたいよね

「残クレ(残価設定型クレジット)」は、車の新しい支払い方法として近年注目を集めています。月々の返済が軽くなる反面、正しく理解せずに利用すると後悔することも。本記事では、残クレの仕組み、メリット・デメリット、そして借金を避けながら賢くお金を使うポイントをわかりやすく解説します。中学生でも理解できる内容を心がけたので、ぜひ最後までご覧ください!

残クレ(残価設定型クレジット)とは?

残クレ(残価設定型クレジット)とは、車を購入するときに「将来の下取り価格(残価)」を契約時に設定し、その残価を差し引いた金額のみを返済していく仕組みです。

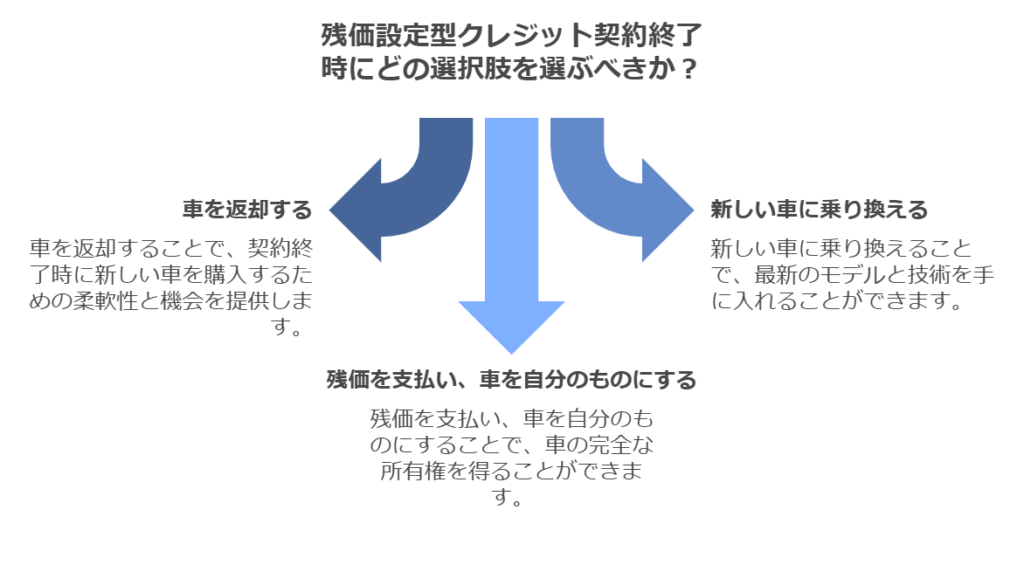

契約終了後は、残価分を支払って車を手元に残すか、新しい車に乗り換えるか、返却して契約終了するかを選ぶことができます。

残クレの仕組みと選択肢

| 項目 | 内容 | ポイント |

|---|---|---|

| 1. 残価設定 | 車両価格から将来の下取り額を設定 | 3~5年後の価値を先に決定 |

| 2. 月々の返済 | 残価を除いた金額を分割返済 | 通常ローンより月々軽い |

| 3. 契約終了時 | 車を返却、乗り換え、または残価支払い | 選択肢が豊富 |

例:200万円の車で3年後残価80万円設定の場合

- 月々支払うのは200万円-80万円=120万円分を36回払い

- 1ヶ月あたり約3万3000円+利息(※利率による)

残クレのメリットと注意点

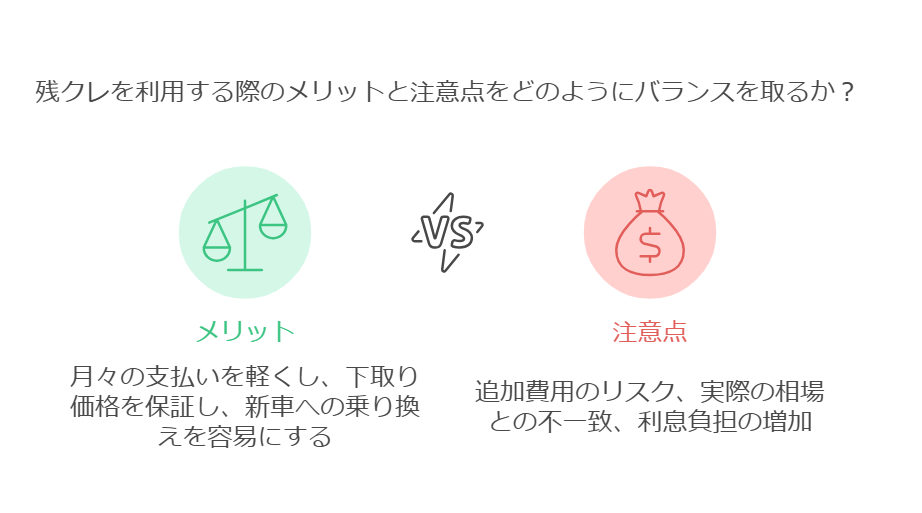

残クレのメリット

- 月々の支払いが軽い:残価分を最後まで据え置くため、毎月の返済が抑えられます。

- 下取り価格が保証:契約時点で下取り額が確定するため、市場の値下がりリスクを避けられます。

- 新車への乗り換えが容易:短いサイクルで新しい車に切り替えたい人に便利です。

注意点

- 追加費用のリスク:走行距離超過や車の損傷などにより、契約時の想定より下取り額が減ると追加請求されることも。

- 実際の相場と差が出る可能性:市場価格が残価より高くても、利益は得られません。

- 利息負担が増える可能性:残価分の元本が後ろ倒しになるため、総支払額が増えることがあります。

残クレが向いている人と向いていない人

向いている人

- 毎月の支払いを軽くしたい人

- 数年ごとに新車に乗り換えたい人

向いていない人

- 長期間同じ車を乗り続けたい人

- 総額をできる限り抑えたい人

おもち、僕みたいにあんまり車を乗り換えない人には向いてないってことだね

そうみたい。使い方次第だから、自分のライフスタイルを考えるのが大事だね

賢いお金の使い方:借金を避けるコツ

- 現金一括を目指す:車購入資金を計画的に貯めて、ローンなしで買えば利息負担ゼロ。

- 本当に必要か見極める:車を所有する必要性を再考。公共交通機関やカーシェアも選択肢。

- 借金のデメリットを意識:借金は資産形成を妨げ、経済的自由を遠ざける要因になり得ます。

車に限らず、借金が増えるとお財布が苦しくなるから、慎重になりたいよね

そうだね。欲しい気持ちと支払い能力を冷静に考えることが大切だ

よくある質問(FAQ)

Q1: 残クレは金利が高いの?

A: 一般的に、残クレは通常のカーローンより金利が高めに設定されることが多いです。

Q2: 残価は途中で変えられない?

A: 契約時に設定した残価は途中で変更できません。契約前に十分検討しましょう。

Q3: 事故を起こした場合はどうなる?

A: 車両の損傷によって下取り価値が下がると、追加費用を請求される可能性があります。

まとめ

- 残クレは「月々の支払いを抑え、新車への乗り換えをしやすくする」仕組みだが、リスクも伴う。

- 長期的に車を所有するなら、利息や追加費用を考えると一括購入や他の選択肢が有利な場合も。

- 借金は総支払額増加や不測のリスクを招き、経済的自由を奪う要因になり得る。

- 自分のライフスタイルや支払い能力を考え、賢くお金を使うことが何より大切。

これで残クレの仕組みがわかったよ。まずは自分がどんな買い方をしたいのか、しっかり考えようっと

うん、借金は慎重に!僕たちも、無理なくお金を使っていこう

コメント